Големите губещи в миналото като Австралия, Канада и Швеция в последните години отчетоха рекордни ръстове на цените на жилищата

Когато COVID тласна британската икономика към блокада през 2020 г., правителството се намеси веднага, за да помогне на имотния пазар, като намали данъка върху покупките. Временната мярка предизвика нещо като мания сред купувачите, които реагираха, като вдигнаха средните цени с 31 хил. паунда, над два пъти повече от максималните спестявания от данъка, пише Bloomberg.

Треската наподобяваше периода преди срива на цените на жилищата, който започна в края на 80-те години на миналия век, когато правителството съобщи, че ще намали данъците за двойки, купуващи имот, и това доведе до ръст на търсенето. Последвалият срив беше рязък, като на пазара бяха необходими почти девет години, за да се върне на предишния си връх.

Сега жилищният пазар е изправен пред сходни предизвикателства, коментира Саймън Френч, главен икономист в инвестиционната банка Panmure Gordon, която прогнозира спад с 14% на цените на жилищата в идните три години. Това ще върне цените на нивата им през 2013 г. в реални изражения. Bloomberg Economics очаква цените да намалеят с около 10% догодина.

Жилищният пазар във Великобритания е под натиск след ръст на цените, породен от понижаването на гербовия налог. Графика: Bloomberg LP

Жилищният пазар във Великобритания е под натиск след ръст на цените, породен от понижаването на гербовия налог. Графика: Bloomberg LP

Не само в Обединеното кралство имотните пазари показват признаците на забавяне като отпреди 30 години.

Големите губещи тогава, сред които бяха Австралия, Канада и Швеция, отчетоха рекордни ръстове на цените на жилищата в последните години, тъй като евтините кредити направиха жилищната собственост възможна дори когато цените растяха. Но сега те са изправени пред преоценка, тъй като централните банки се борят да охладят инфлацията.

Лихвите растат бързо, слагайки край на ерата на лесните пари, които определяха годините след световната финансова криза през 2008 г. Има последици и за богатството на домакинствата и икономическия растеж в момент, когато рисковете от рецесия вече надвисват над много страни.

„Може да се направят паралели между тогава и сега“, казва Маной Прадхан, основател на компанията за анализи Talking Heads Macroeconomics и бивш икономист на Morgan Stanley. Но ускоряващата се инфлация означава, че „нещата може да станат значително по-лоши. Общото повишение на дълга и нивото му са доста високи в сравнение с онова време. Чувствителността към повишенията на лихвите е огромна“, допълва той.

Bloomberg обобщава някои от ключовите развития тогава и сега в страните, където имотите са в риск или вече са поели надолу.

Канада

Ако пътувате от основното летище в Торонто към центъра, минавате покрай редица от жилищни сгради, построени в ерата на лесните пари.  Жилищни сгради в Торонто. Снимка: Cole Burston/Bloomberg

Жилищни сгради в Торонто. Снимка: Cole Burston/Bloomberg

Това напомня за бума през 80-те години на миналия век в града, стимулиран от спекулации с апартаменти, който приключи внезапно, водейки до срив на цените. Тогава, както и сега, инфлацията се ускорява, а лихвите трябваше да бъдат рязко повишени, за да се преборят с нея. През 1990 г. лихвите по ипотечните кредити надхвърлиха 13% и жилищният пазар в Торонто замръзна дълбоко години наред. Продажбите намаляха рязко, а цените достигнаха дъното едва през 1996 г., след като изгубиха над една четвърт от стойността си.

Днес икономиката е в по-добра форма. Но след почти непрекъснат 25-годишен период на ръстове на цените Торонто отново изглежда колеблив. Достъпността е на толкова ниско ниво, колкото при балона в края на 80-те години на миналия век, сочат данни на Канадската национална банка. Икономическият отдел на Royal Bank of Canada нарича това „историческа корекция“ и отбелязва, че обемът на препродажбите на жилища на национално равнище може да намалее повече в сравнение със срива в началото на 90-те години на миналия век.  Цените на жилищата в Торонто намаляват рязко тази година. Графика: Bloomberg LP

Цените на жилищата в Торонто намаляват рязко тази година. Графика: Bloomberg LP

Най-трескавите спекулации този път се случваха в предградията и периферни градове край Торонто, към които се насочиха хората, когато връхлетя COVID в търсене на повече площ.

Там корекцията дойде бързо. В градовете Китчънър и Уотърлу, Онтарио, на около 90 минути с кола в западна посока, бенчмарковата цена е надолу с 16% за шест месеца. В Оуквил и Милтън, две по-близки предградия, където сживеят много служители във финансовата сфера, те са намалели с 14 на сто.

Но цените все още са значително по-високи, отколкото бяха преди пандемията, така че може да се очакват още спадове.

Китай

Снимките с недовършени жилищни сгради символизират мрачното състояние на китайския имотен пазар, където купувачите плащат за жилища, които не могат да обитават. Това доведе до ипотечен бойкот тази година, като купувачите на жилища заплашват да спрат да плащат вноски по кредитите си.  Жилищният комплекс в строеж Royal Peak на China Evergrande в Пекин. Снимка: Bloomberg LP

Жилищният комплекс в строеж Royal Peak на China Evergrande в Пекин. Снимка: Bloomberg LP

Около 2 млн. недовършени жилища, продадени предварително от предприемачите, са със спряно строителство, сочат данни на S&P Global Ratings. Това напомня на срива на имотния пазар преди 30 години на остров Хайнан, тропическия курортен остров в страната, наричан „Китайския Хавай“.

Имотни предприемачи пристигнаха на острова през 80-те години на миналия век, когато той стана един от първите райони на Китай, които либерализираха икономиката си, привличайки имигранти, търсещи работа. Това на свой ред подкрепи търсенето на жилища, създавайки първите имотни предприемачи в страната, включително основателя на Soho China Пан Шъи.

Цените на жилищата нараснаха над три пъти между 1989 и 1992 г., но бумът свърши на следващата година, след като Пекин затегна паричната политика и кредитирането за сектора. Над 600 сгради бяха изоставени, съобщиха тогава местни медии.

Китай следва сходни политики, за да овладее бума на пазара в последните три години. Финансирането беше намалено, а правителството поиска от банките да забавят темпа на ипотечно кредитиране. Това предизвика вълна от спиране на плащания и остави сгради с обща площ от милиони квадратни метра недовършени.

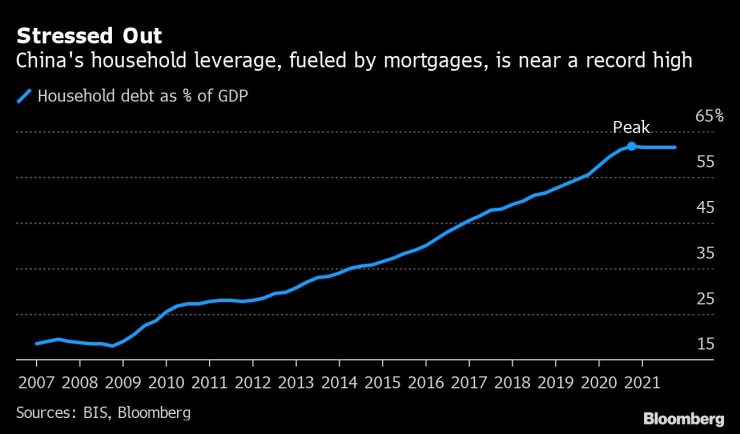

През 1999 г. Държавният съвет се намеси, за да помогне за довършването на незавършените проекти, включително превърна част от тях в субсидирани жилища за работници с ниски доходи. Правителството отново прибягва до този подход, като предлага специални заеми на обща стойност 200 млрд. юана (28 млрд. долара), за да гарантира, че блокираните жилищни проекти ще бъдат завършени.  Дългът на китайските домакинства, стимулиран от ипотечните кредити, е близо до рекорден връх. Графика: Bloomberg LP

Дългът на китайските домакинства, стимулиран от ипотечните кредити, е близо до рекорден връх. Графика: Bloomberg LP

Според Джордж Магнус, изследовател в Китайския център към Оксфордския университет, основите на пазара изглеждат „доста мрачни в обозримо бъдеще“.

„Може да се стигне до срив на имотния пазар. Китай се присъединява към останалата част от света, която преживява имотни проблеми“, допълва той.

Макар че много икономисти твърдят, че сривът на жилищния пазар няма да се задълбочи твърде много и че тази година или следващата ще бъдат предоставени стимули, малцина очакват рязко възстановяване. Но ходове на ръководителите на страната наред с постепенното смекчаване на COVID ограниченията може да помогнат за стабилизирането на пазара.

Австралия

Австралия преживя голям ръст на цените на жилищата по време на пандемията, но централната банка повиши основната си лихва с 250 базисни пункта за няколко месеца и пазарът пое в обратна посока.

Цените намаляват по-бързо в сравнение с началото на 80-те години на миналия мек и началото на рецесията през 90-те години, казва Тим Лаулес, директор на анализите в CoreLogic.  Жилищни сгради в Сидни. Снимка: Brendon Thorne/Bloomberg

Жилищни сгради в Сидни. Снимка: Brendon Thorne/Bloomberg

Комбинираният индекс на компанията, който включва цените на жилищата в осем главни града на провинции в Австралия, е намалял с 5,5% в последните пет месеца. В същия период при забавянето през 90-те години на миналия век цените на жилищата са спаднали с 2,9%. Положението е още по-лошо в Сидни, където цените спадат осем поредни месеца и сега са с 9% под връхната си точка.

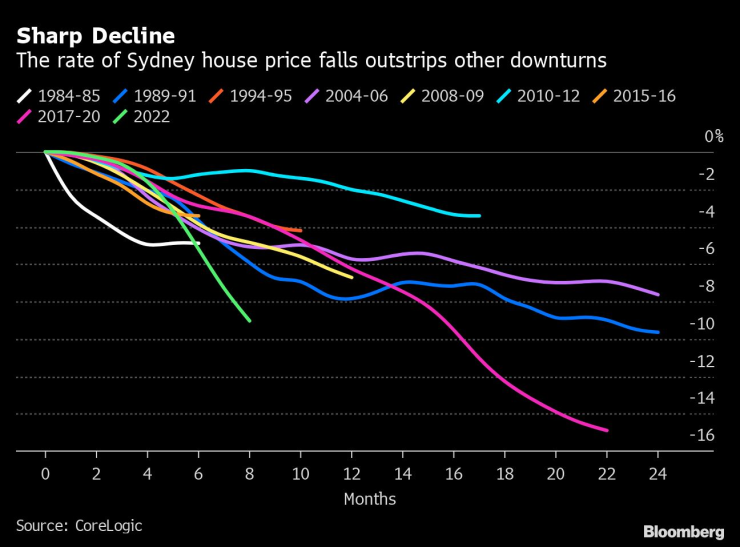

„През 1994 г. имахме най-бързия ръст на лихвите“, казва Пол Камерън, старши икономист в имотната компания PropTrack. „Видяхме нещо като две забавяния на имотния пазар – едно след силния ръст на цените през 1989 г. и друго след ръста на лихвите. Сега имаме и двата сценария“, допълва той.  Темпът на спад на цените на жилищата в Сидни надвишава свиването при предишни кризи. Графика: Bloomberg LP

Темпът на спад на цените на жилищата в Сидни надвишава свиването при предишни кризи. Графика: Bloomberg LP

Едно от притесненията в Австралия, което е валидно и за други икономики, са затегнатите финанси на домакинствата. Съотношението между дълг и доходи е на ниво от 187% спрямо около 70% през 90-те години на миналия век.

„Няма съмнение, че домакинствата са много по-чувствителни към цената на дълга сега, отколкото бяха при предишните рецесии“, казва Лоулес, но подчертава, че икономиката остава силна, както и трудовият пазар.

Швеция

Подобна е динамиката и в Швеция. Имотите продължиха бума си по време на пандемията, но това се променя, след като лихвите нараснаха от 0% на 1,75% тази година.

Цените на жилищата намаляват с рекорден темп според някои индикатори, а силно задлъжнели компании за бизнес имоти са подложени на натиск от растящите лихви, което е в унисон с финансовата криза през 90-те години на миналия век.

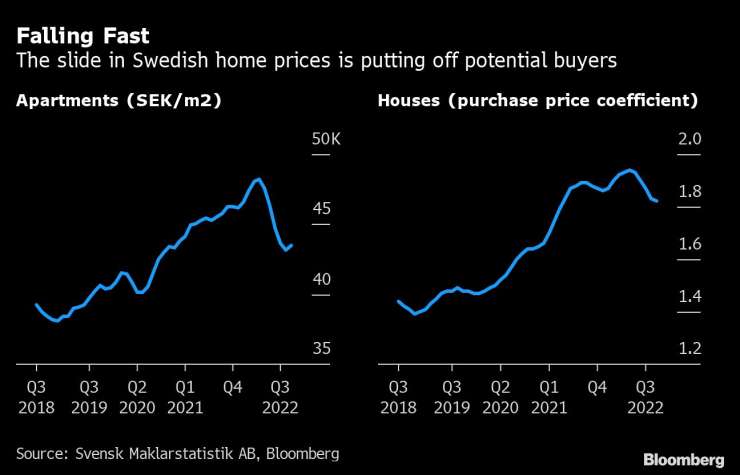

Тогава растящите лихви спукаха балон на пазара на бизнес имоти, стимулиран от дерегулирането на кредитите. Сривът, който получи отзвук в целия финансов сектор, тласна Швеция в криза, при която държавният дълг и безработицата нараснаха, а правителството беше принудено да поеме контрола върху потиснати частни банки.  Цени на жилищата и на апартаментите в Швеция. Графика: Bloomberg LP

Цени на жилищата и на апартаментите в Швеция. Графика: Bloomberg LP

Макар че държавните ръководители са притеснени, има фактори, които може да предотвратят събитията сега да излязат от контрол по същия начин. Задлъжнялостта на собствениците на бизнес имоти е далеч под нивата в началото на 90-те години на миналия век след период на ширещ се ръст на кредитирането.

Но в същото време дългът на домакинствата е огромен риск, като съотношенията между дълг и доходи е около 200% спрямо около 150% преди световната финансова криза.

Великобритания

Във Великобритания правителството на премиера Лиз Тръз отново намали гербовия налог, за да подкрепи пазара.

Мярката беше обявена в рамките на голямо понижение на данъците, част от което впоследствие беше отменено. То предизвика сътресения на британските пазари, като доходността по облигациите нарасна, допринасяйки за повишаването на лихвите по ипотечните кредити, и редица кредитори дори изтеглят ипотечни продукти от пазара.

Подобна обстановка ще затрудни насърчаването на търсенето, което според имотния портал Zoopla е намаляло с 20% след обявяването на т. нар. минибюджет. То е достигнало най-ниското си ниво от началото на пандемията.

„Рязката промяна в цената на ипотечните кредити при невиждани от над десет години лихви и рязко влошаване на достъпността“ може да „шокира купувачите и да замрази активността на жилищния пазар, докато лихвите се нормализират поне малко и купувачите коригират очакванията си“, казва Айвона Ховенко, жилищен анализатор в Bloomberg Intelligence.  Жилищни сгради близо до небостъргачи в лондонското Сити. Снимка: Chris Ratcliffe/Bloomberg

Жилищни сгради близо до небостъргачи в лондонското Сити. Снимка: Chris Ratcliffe/Bloomberg

Агенцията за недвижими имоти Hamptons International предупреди преди понижаването на гербовия налог, че цените на жилищата вероятно ще намалеят, ако базовата лихва на Английската централна банка надхвърли 2,5%. Тя вече е 2,25% и се очаква да нарасне до най-малко 3% в началото на следващия месец. Средната лихва по 5-годишните ипотечни кредити с фиксирана лихва достигна 14-годишен връх този месец.

„Настоящите сътресения приличат не толкова на кредитна криза, колкото на сътресенията в началото на 90-те години на миналия век, когато лихвите нараснаха, цените на жилищата намаляха, а възстановяването беше бавно“, коментира Нирадж Шах, икономист в Bloomberg Economics.

Последните два срива на цените на жилищата започнаха в Лондон, след което се разпространиха в цялата страна, отбелязва Дани Дорлинг, преподавател по хуманитарна география в Оксфордския университет, който изследвал срива на британския имотен пазар през 90-те години на миналия век.

Столицата показва някои признаци на проблеми и сега. Цените са с над 4000 паунда под връхната им точка през февруари, сочат данни на компанията за анализи Acadata. Цените са намалели в 10 от 33 квартала в града.

„Имотите са още един актив, който страда в световен план от проблемите, които Фед и други централни банки създават. Притиснатите инвеститори ще отпаднат от пазара, цените ще намалеят“, очаква Хю Хендри, инвеститор в имоти и бивш хедж фонд мениджър.